撇开国民情绪加持下的股价表现,单看西班牙人俱乐部也确实为星辉娱乐的营收作出了贡献——2019年,西班牙人足球俱乐部以2814万欧元出售球员博尔哈,直接贡献公司税后净利润约人民币1.17亿元。

出品:新浪财经创投Plus

作者:shu

据公开信息显示,Soul的运营主体Soulgate已于6月30日向港交所提交上市申请书,由美银证券和中金公司担任联席保荐人。2021年5月,Soul曾向美国证监会SEC递交招股书,申请在纳斯达克上市。彼时公司每股美国存托股票定价在13-15美元之间,整体估值约20亿美元。但仅1个月后,Soul便宣布撤回F-1登记声明文件,回应称将另外寻求其他资本运作。

据最新版招股书显示,上市前夜从美股鸣金收兵后不久,Soul收获了来自腾讯和米哈游的约1.77亿美元D-4轮融资。该轮融资完成后,腾讯合计占有公司49.9%的股权,拥有28.5%的投票表决权,是当之无愧的大股东。

营收毛利用户数递增 全靠烧钱投广告带动

形势一片大好,是Soul在新版招股书中描绘的美好景象。

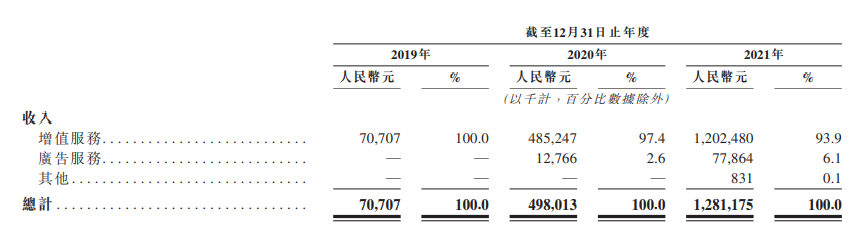

据招股书数据披露,2019-2021年Soul的总营收分别为7070.71万元、4.98亿元和12.82亿元,同比分别增长604.33%和157.34%。经营毛利率由2019年的48.57%涨至2021年的85.17%,近乎翻番。而同为陌生人社交赛道的老大哥陌陌,其母公司挚文集团2014-2021年间的毛利率最高也不过77.38%。

在用户数量和黏性方面,Soul的表现也颇为惊喜。2021年,平台月均活跃用户数量为3160人,是2019年的2.75倍,其中74.9%是出生于1990-2009年的Z世代。报告期内,日均活跃用户数量为930万人,较2019年增长约182%,其中近6成至少持续活跃了15天。日活用户每天平均启动软件21次,日均花费时长约为45.3分钟。月付费用户突破165万,同比增长78.15%,占总月均活跃用户数约5.24%,较2019年同指标增加近3个百分点。

然而,高增长数据再漂亮,也掩盖不住连年亏损的事实。2019-2021年,公司扣非后归母净亏损为3.05亿元、5.05亿元和10.47亿元,同比分别扩大65.48%和107.16%。2019-2021年经调整后净亏损2.92亿元、4.66亿元和9.99亿元,三年累计亏损17.57亿元。

营收和用户数大幅增长,毛利率在同行中出类拔萃,Soul到底为什么不赚钱?

据招股书显示,Soul的主营收入来源分为向C端用户提供会员订阅特权和虚拟物品等增值服务、为B端品牌客户提供展示类移动广告的广告服务以及以商品差价为利润的其他电商服务。2019-2021年,Soul的增值服务收入平均占总营收90%以上。广告服务收入自2020年开始发力,2021年实现7786万元,虽同比激增近510%,但仅占当期总营收的6.1%。其他电商服务2021年第一季度才正式落地,全年只获得83.1万元,对总营收的贡献可近乎忽略不计。

来源:公司招股书

细究Soul当前的主要盈利模式,增值服务增长的关键是持续提高付费用户数量和付费用户的人均收入,广告服务收入的增长则需要持续扩大用户基数,从而吸引品牌客户为庞大的流量池付费。不难看出,无论面向C端还是B端,公司的当务之急都是吸引、转化并留存更多用户。

而Soul实现这一目标的路径也简单粗暴:广告。除了将静态广告铺设到写字楼附近的地铁站和公交站、将信息流广告投放到Keep、豆瓣、抖音等平台,Soul还赞助了不少线上线下活动和节目。据不完全统计,仅2022年上半年,Soul就冠名合作了《追光吧哥哥》、《大侦探7》、《朋友请听好》和《我们的滚烫人生》等多档综艺节目。

2019-2021年,Soul的广告及广告推广开支由2019年的1.97亿元增长至2021年的14.57亿元,三年间共计砸了22.56亿元。仅广告支出一项,Soul便已入不敷出,报告期内该项支出分别占总营收的227.04%、120.90%和113.63%,正是多年巨额亏损的“罪魁祸首”。

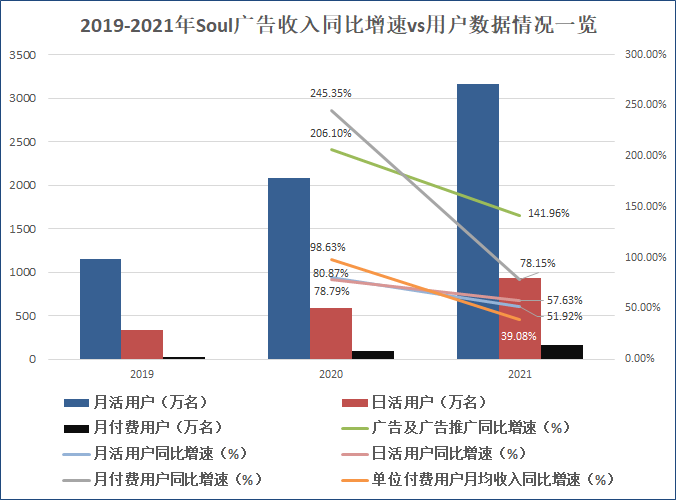

值得一提的是,2021年Soul的广告及广告推广费用投入同比增速放缓,由2020年的206.0%降为2021年的141.96%,月活用户数量、日活用户数量、月付费用户数量和单位付费用户月均收入同比增速也相应减慢。其中,直接影响营收的月付费用户数量和单位付费用户月收入增速下降最为明显,月付费用户数量同比增速减少167个百分点,单位付费用户月均收入同比增速则下降近60%。这也一定程度上说明,Soul的高增长盛况依赖于广告,而高举高打的烧钱投放一旦减少,用户基数和付费意愿便会陷入下跌窘境,营收也自然无从保障。

来源:公司招股书 创投Plus整理

难解陌生人社交伪命题 谁还会为元宇宙买单

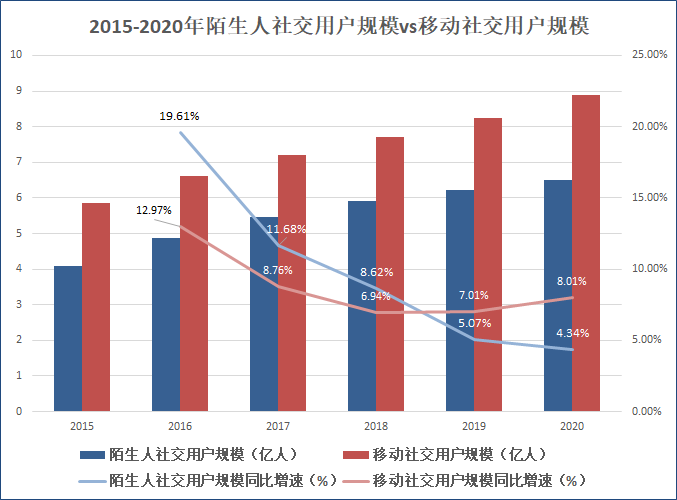

据艾媒咨询数据显示,2015-2020年我国移动社交用户规模增速稳定保持在7-8%之间,2022年有望整体突破10亿人。而陌生人社交用户规模增速却在持续下滑,由2016年的19.61%降至2020年的4.34%,增长瓶颈已现。

来源:艾媒咨询 创投Plus整理

一级市场对于陌生人社交的热情也在迅速退却,2014-2015年,陌生人社交赛道的初创公司融资数量分别为71起和98起,总融资金额高达近百亿元。2016年却惨遭“滑铁卢”,投融数量和金额双双断崖式下跌。2020年仅有3家企业获得融资,总融资额只有1.63亿元。

遇冷的背后,是陌生人社交“易拉新,难留存”的无奈困境。

无论是否以“荷尔蒙需求”为出发点,陌生关系的终点要么无疾而终,要么发展为熟人。陌生人社交平台若仅作为工具型软件,充当连接和加速催化陌生关系的角色,极容易陷入左右为难的境地:平台算法不精,无法满足用户的交友需求,用户会因为孤独感被放大、产品体验不佳而流失;平台算法精准,用户则会因为成功实现关系转换,迁移至熟人社交平台。对于Soul们而言,似乎只有被竞争淘汰或为他人做嫁衣两个结局。

为了改变这万分尴尬的局面,陌生人社交平台纷纷走上了转型的道路。国内“第一个吃螃蟹”的陌生人社交平台陌陌2016年上线直播业务,当年营收同比增长341%,直播业务营收占报告期内总收入68.15%。与社交业务相关的会员订阅和其他增值服务沦为“辅菜”,2017年为总营收的贡献甚至不足10%。虽然月活用户增长停滞、外部监管趋严、头部主播被罚,2022年第一季度陌陌的直播业务仍实现了31.48亿元收入,占总营收约51%。

来源:挚文集团(陌陌)公司年报 创投Plus整理

Soul给出的答案是更为时髦的元宇宙。招股书披露,本次上市所募资金将用于投资与社交元宇宙相关的技术,包括扩展现实XR、虚拟空间和元宇宙内容创作。具体表现为优化基于视觉的通用识别、2D和3D虚拟图像构建、通用物体成像和自动编辑的能力,让用户拥有虚拟图像、虚拟资产和虚拟空间,去中心化模式帮助用户在平台上发现和创造更多原创内容。

只是2021年大热的元宇宙,2022年似乎大有偃旗息鼓的意思。顶着元宇宙社交软件旗号出道的啫喱,走红不到1个月便主动下架,还卷入了抄袭、泄露用户隐私等负面舆论漩涡。“元宇宙第一股”Roblox抢滩二级市场后却表现不振,市值距离最高点已蒸发71.75%。脸书改名Meta后,股价接连下挫。2021年元宇宙业务部门共计亏损101.9亿美元,2022年一季度再度亏损29.6亿美元,同比增长62.01%,拖累公司整体净利润同比下降21%。为了稳住悲观的资本和市场,Meta不得不放慢脚步,减少对元宇宙项目的投资,年中更是一反常态将2022年新头戴设备、AR、MR硬件出货量预测下调约40%。

新秀巨头自顾不暇,元宇宙距离真正落地,仍有很长的距离,更罔论实现商业化变现。在主营业务尚未能独立行走之际,缺乏硬件和技术的Soul,势必要比Roblox和Meta投入更多资金成本,此时为投资人画名为“元宇宙”的大饼,或并不是明智之举。

来源:http://finance.ce.cn/stock/gsgdbd/202207/07/t20220707_37843267.shtml?ivk_sa=1023197a

© 版权声明

文章版权归作者所有,未经允许请勿转载。