2023年10月18日至19日,文旅中国元宇宙第二届生态大会在京举行。会上,中国文化传媒集团发布《文旅中国®元宇宙白皮书2.0》。自2021年以来,元宇宙在全球经历了概念火爆到理性回归再到渐进发展的过程。白皮书在去年的《文旅中国®元宇宙白皮书2.0》基础上,综合参考各类著作、论文、报告、报道和案例材料,进一步聚焦文旅元宇宙最新理论探讨、技术演进、政策措施、市场动态和产业实践成果。

在“文旅元宇宙的实践与变革”部分,白皮书2.0重点对元宇宙在文化和旅游领域的应用场景、市场规模、行业赛道、投融资状况、发展趋势进行了深入研究和分析。数据显示,2023年上半年,国内元宇宙投融资事件共计221起,较2022年同期增长194%;已披露的元宇宙投融资总额达到了158.6亿元人民币,较2022年同期增长213%。

元宇宙投融资:2023年上半年国内元宇宙投融资事件同比增长194%

元宇宙浪潮加速了一批细分领域企业成长进程,根据财联社创投通联合IT桔子发布的《2022年全球元宇宙投融资报告》,2022年全球元宇宙产业共发生704笔融资,总金额达868.67亿元,其中元宇宙行业应用、底层技术和游戏占主要方面。

在国内方面,IT桔子的数据显示,截至2022年10月,我国元宇宙行业共发生了222起投融资事件,投融资活跃度逐年上升,于2022年达最高峰。

2022年以来,我国元宇宙投资市场主要集中在以下四个领域:一是底层技术如物理引擎、云原生、渲染/图形算法、交互技术、光学及显示元器件,代表企业是Unity与Epic Game(UE引擎研发企业)。二是硬件设备,主要是较为完善的消费级XR设备,如AR制造商太若科技获得超1亿美元C轮融资和6000万美元的C+轮融资。三是应用工具如数字人、数字孪生、NFT数字藏品、AI生成内容等,如国内3D内容生成软件开发商“泽森科工”完成数千万元天使轮融资、3D视觉技术企业螳螂慧视宣布获得1.38亿元人民币A轮融资。四是一些典型应用场景如虚拟偶像、数字助理、数字资产平台、虚拟会议、智慧城市、教育培训,如虚拟人制作企业魔珐科技连续完成B轮、C轮融资,总金额1.3亿美元。

进入2023年,技术不断进步、市场对元宇宙概念认知提高、相关政策支持等多方面因素的影响,国内元宇宙投融资事件数量大幅增加。

新浪VR与企查查大数据研究院联合发布的元宇宙投融资报告显示,国内元宇宙投融资事件共计221起,较2022年同期增长194%。总体来看,2023年上半年投融资事件数量和投融资总额都出现了显著的增长,反映出投资者对于元宇宙的兴趣和信心不断增强。

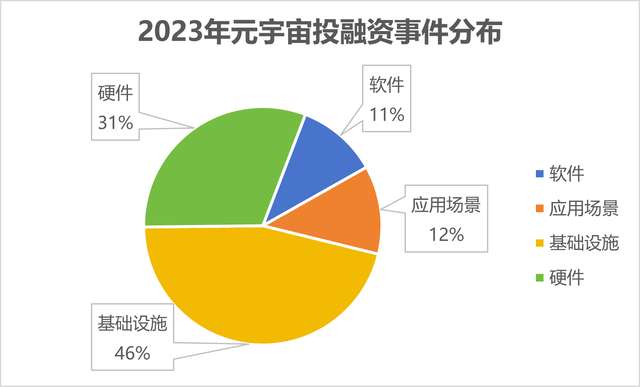

从元宇宙投融资赛道分布来看,国内元宇宙市场投融资涉及领域主要包括硬件、软件、基础设施、场景应用四大板块。

2023年上半年,国内元宇宙基础设施板块共发生110起投融资事件,占全年总融资数的46.4%;元宇宙硬件板块共发生74起投融资事件,占全年投融资事件总数的31.2%;软件板块投融资事件共25起,占全年投融资总数的10.5%;场景应用板块共发生28起投融资事件,占全年投融资总数的11.8%。

2023年元宇宙投融资事件分布

在大额融资方面,国内元宇宙融资额前十名企业融资总额高达136.35亿元,占投融资总数的86%,国内投融资分布总体延续了2022年的两极分化趋势,强者恒强局面依旧在延续。

2023年上半年国内元宇宙融资额排名前十的分别为:云天励飞35.83亿元,奕斯伟计算超30亿元,光年之外约20.65亿元,生工生物20亿,慧智微电子10.28亿元,云知声超7亿元,爱奇艺智能科技4亿元,华睿科技约2.6亿元,小派科技2亿元,知存科技2亿元。

2023年中元宇宙企业融资额前十

从元宇宙投融资轮次分布来看,2023年上半年,元宇宙企业融资轮次主要集中在战略融资轮、天使轮和A轮。其中战略融资共计93起,占投融资总数的52%;天使轮融资共计46起,占投融资总数的26%;A轮融资共计21起,占投融资总数的12%。这表明,元宇宙企业目前大多处于初期发展阶段,相当一部分资金来自个人投资者,同时大多数进行融资的企业和投资方之间除了资金交换外,还广泛存在更深层次的战略合作关系。

2021年以来,国内各大互联网公司如阿里巴巴、腾讯、字节跳动、京东等纷纷加入元宇宙赛道。同时,多地政府设置元宇宙产业基金,更是从财政资金方面给元宇宙产业带来了更大力度的支持。由地方政府牵头组建元宇宙产业投资基金动作在2022年较为集中。

2022年3月,杭州余杭区未来城为鼓励XR产业升级发展,计划汇聚规模达10亿元的XR产业基金;5月,广州市天河区元宇宙联合投资基金正式发布,总规模逾200亿元;6月16日,上海宣布将发起设立百亿级元宇宙新赛道产业基金,打造10家具有国际竞争力的头部企业;北京城市副中心将采用“母基金+直投”方式联合其他社会资本,通过打造一支覆盖元宇宙产业的基金支持元宇宙初创和重大项目;福建厦门号召引进行业领军企业,加大对国内外元宇宙领军企业的招引力度。

今年9月12日,河南首支元宇宙基金——河南文旅数字科技私募股权投资基金(有限合伙)完成备案,规模为1.5亿元。

据不完全统计,截至目前,全国包括上海、北京、郑州等13个地方将成立元宇宙相关产业基金,计划基金总规模近900亿元人民币,其中既有社会资本,也包含国有资本。

元宇宙产业基金的设立可以为元宇宙行业带来重要的发展机遇和多方面的影响,有利于该行业的快速发展和壮大。

从2023年上半年的投融资数据来看,人工智能可以算是泛元宇宙领域的最热赛道。据统计,2023年1-6月AI赛道投融资事件共计74起,占上半年元宇宙领域投融资总数的33.4%;投融资总额90.2亿元,占上半年元宇宙领域投融资总额的57%。其中融资额排名前三的AI企业分别是:云天励飞,35.83亿元;光年之外,约20.65亿元;云知声,超7亿元。AI企业融资额占据了2023年上半年元宇宙投融资的半壁江山,是妥妥的吸金兽。

2022-2023投融资规模对比图

资本持续关注虚拟现实,5G+疫情双重刺激,资本市场逐渐回暖。2020年我国虚拟(增强)现实产业总融资额约15.6亿元,其中AR领域总融资额约为11.2亿元,是资本最青睐的投资领域,预计AR硬件、解决方案、VR游戏,以及AR/VR在教育、医疗、营销、制造业等垂直行业的应用等方向,成为2021年资本重点关注的细分赛道,终端硬件开发商、解决方案供应商和内容数据生产商三个领域的头部公司将成为吸金大户,行业估值水平将回升。2023年1-6月,虚拟现实所提供的沉浸感作为元宇宙得以落地的基础,受到资本的关注度继续提升。在线沉浸式社交/游戏软件、沉浸式内容制作工具、数字产品在线交易平台等虚拟现实获投资本规模占比为47.8%,接近半数。但数字孪生、游戏软件等其他细分技术领域由于缺乏可验证的落地场景,资本普遍持观望态度,相比2022年同期,投融资规模均有所下降。

数字藏品领域融资火爆。2022年,我国元宇宙市场备受资本青睐,元宇宙融资总额超100亿元,其中,元宇宙底层技术最受支持,其次为数字藏品领域,占元宇宙融资总数的22%。从投融资规模来看,截至2023年第二季度,数字藏品融资规模已超过57.6亿元,其中,2022年一季度,区块链游戏开发商Animoca Brands获得最高单笔融资为3.59亿美元;从融资事件时间来看,2021-2023年数字藏品投融资活跃度先升后降,2022年6月开始,数字藏品融资异常活跃,6-10月,发生投融资事件20起。2022年10月,河南公布国内第一起数藏平台涉刑案,受政策等因素影响,数藏平台融资热度有所下降。

2021-2023年中国数字藏品行业投融资规模

数字藏品行业投融资仍处于早期阶段。从单笔融资金额来看,2021-2023年,除区块链游戏开发商Animoca Brands所获融资金额较高之外,数字藏品平台单笔融资金额相对较小;公开披露超过1000万元的融资事件只有10起。我国数字藏品发展时间较短,投融资仍处于早期阶段,从行业投融资事件所处轮次来看,截至2023年7月7日,除幻藏已完成B轮融资以外,我国数字藏品行业的融资轮次大都分布在A轮及之前,其中,天使轮占比达到34%。

截至2023年6月中国数字藏品行业投融资轮次情况

责编:易卓

https://baijiahao.baidu.com/s?id=1781807037177360285&wfr=spider&for=pc

© 版权声明

文章版权归作者所有,未经允许请勿转载。